Řešíte otázky ohledně paušální daně? Zda vstoupit, zda se konkrétně Vám vyplatí, či naopak plánujete vystoupit? Pokusíme se Vám ulehčit rozhodování.

Paušální daň je zjednodušený způsob zdanění pro samostatně výdělečně činné osoby (OSVČ), který umožňuje snazší odvádění daní a sociálního a zdravotního pojištění.

V roce 2024 došlo k významným změnám v tomto systému, a proto je pro OSVČ důležité porozumět těmto změnám, jelikož mohou mít významný dopad na jejich finanční závazky a plánování. A že tento rok jsou celkem výrazné.

Přehled změn v paušální dani z roku 2023 do roku 2024

V roce 2024 došlo ke změnám v systému paušální daně, které se týkají výše měsíčních plateb. Toto zvýšení je výsledkem navýšení odvodů na sociální a zdravotní pojištění.

I přes tuto změnu, rozdělení do pásem paušální daně – tedy rozsahy příjmů, které určují, do jakého pásma OSVČ spadá – zůstává stejné jako předtím.

Jediná věc, která se nemění, je výše samotné zálohy na daň z příjmů, ta zůstává konstantní bez ohledu na změny v ostatních odvodech.

Změny v paušální dani podrobně

Změny ve výši pro různé příjmové pásmo znamenají, že v prvním pásmu (pro roční příjem do 1 milionu Kč) vzrostla celková měsíční záloha na 7 498 Kč.

Pro druhé pásmo (pro roční příjem do 1,5 milionu Kč) se měsíční záloha zvýšila na 16 745 Kč.

Tyto změny vedou k vyšším procentuálním sazbám zdanění z příjmů ve srovnání s rokem 2023.

Pásma v paušální dani: Kritéria a sazby

V roce 2024 existují tři pásma paušálního režimu:

- První pásmo: Určeno pro OSVČ s ročními příjmy do 1 milionu Kč a zároveň pro ty s ročními příjmy do 1,5 milionu Kč, pokud alespoň 75 % jejich příjmů pochází z činností, u kterých lze uplatnit 80 % nebo 60 % výdajový paušál.

- Druhé pásmo: Pro OSVČ s ročními příjmy do 1,5 milionu Kč, které nesplňují kritéria pro první pásmo, a pro ty s ročními příjmy do 2 milionů Kč, pokud alespoň 75 % jejich příjmů pochází z činností s uplatnitelným 60 % výdajovým paušálem.

- Třetí pásmo: Pro OSVČ s ročními příjmy do 2 milionů Kč, které nesplňují kritéria pro první ani druhé pásmo. Sazby pro každé pásmo jsou stanoveny s ohledem na sociální a zdravotní pojištění a daň z příjmů.

Administrativní změny a dodržování předpisů pro rok 2024

V roce 2024 došlo k několika důležitým administrativním změnám v systému paušální daně, které se týkají zejména zjednodušení procesů a elektronického podávání. Nejdůležitější body:

- Zrušení registrační povinnosti: Nově podnikající OSVČ již nemusí před vstupem do režimu paušální daně splňovat povinnost registrace k dani z příjmů fyzických osob u správce daně. Toto opatření odstraňuje jeden administrativní krok, kterým se OSVČ musely předtím zabývat.

- Změny v elektronickém podávání: S účinností od 1. ledna 2024 je požadováno, aby daňový subjekt (který má zpřístupněnou datovou schránku) podával veškerá oznámení související s paušální daní výhradně elektronicky. Tato změna usnadňuje a zrychluje proces podání potřebných dokumentů a zároveň napomáhá k digitalizaci daňového systému.

- Úprava termínů a postupů pro podávání oznámení: S novými pravidly přichází i upravené termíny pro podání oznámení o vstupu do paušálního režimu, o změně pásem nebo o dobrovolném vystoupení z paušálního režimu. Tyto změny zahrnují i konkrétní data, kdy je třeba oznámení podat, aby byly v souladu s novými předpisy.

- Nastavení trvalých příkazů pro zálohy: V důsledku změn ve výši měsíčních záloh si nezapomeňte změnit trvalé příkazy. Je důležité, aby OSVČ přenastavily své trvalé příkazy na nové částky odpovídající změněným sazbám pro rok 2024

Termíny – aneb 10. leden se blíží

- Podání oznámení o vstupu do paušálního režimu: Jestliže chcete vstoupit do paušálního režimu, musíte podat oznámení nejpozději do 10. ledna roku, pro který chcete uplatňovat paušální daň. Pro rok 2024 je tedy nutné podat oznámení do 10. ledna 2024.

- Změna pásma nebo výši daně: Máte-li v úmyslu změnit pásmo paušální daně, ve kterém se nacházíte, nebo chcete změnit výši daně za předchozí rok (v tomto případě za rok 2023), mělo by být příslušné oznámení doručeno finančnímu úřadu také do 10. ledna 2024.

- Dobrovolné vystoupení z paušálního režimu: Pokud se rozhodnete dobrovolně vystoupit z paušálního režimu, je třeba podat oznámení o vystoupení také do 10. ledna daného roku.

Splatnost záloh:

Měsíční zálohy na paušální daň jsou splatné do 20. dne kalendářního měsíce, který předchází měsíci, na který se záloha vztahuje. Jinými slovy, záloha na paušální daň za určitý měsíc musí být zaplacena nejpozději do 20. dne předchozího měsíce.

Příklad:

- Záloha za měsíc únor musí být zaplacena nejpozději do 20. ledna.

- Záloha za měsíc březen musí být zaplacena nejpozději do 20. února, a tak dále po celý rok.

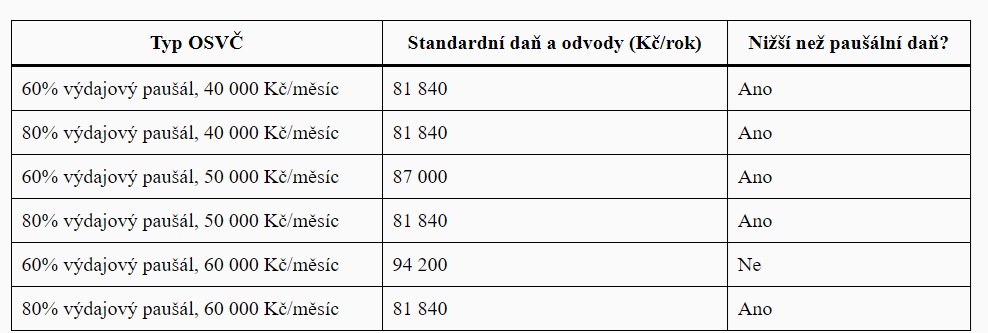

Nyní se ještě podívejme na přehlednou tabulku s různými scénáři měsíčního příjmu a informací, zda se vyplatí mít paušální daň, či nikoliv. Je to častá otázka, kterou podáváte.

Zde je přehledná tabulka, která zobrazuje výsledky výpočtů standardních daní a odvodů pro jednotlivé typy OSVČ, společně s informací, zda jsou tyto náklady nižší než roční paušální daň:

| Typ OSVČ | Standardní daň a odvody (Kč/rok) | Nižší než paušální daň? |

|---|---|---|

| 60% výdajový paušál, 40 000 Kč/měsíc | 81 840 | Ano |

| 80% výdajový paušál, 40 000 Kč/měsíc | 81 840 | Ano |

| 60% výdajový paušál, 50 000 Kč/měsíc | 87 000 | Ano |

| 80% výdajový paušál, 50 000 Kč/měsíc | 81 840 | Ano |

| 60% výdajový paušál, 60 000 Kč/měsíc | 94 200 | Ne |

| 80% výdajový paušál, 60 000 Kč/měsíc | 81 840 | Ano |

Z této tabulky lze vyvodit, že pro většinu uvedených případů (kromě OSVČ s 60% výdajovým paušálem a měsíčními příjmy 60 000 Kč) jsou celkové roční náklady na daň a odvody nižší než paušální daň, což znamená, že pro tyto OSVČ se paušální daň nevyplatí.

Autor

Tereza Kopecká

Absolventka FIT ČVUT. Píše o startupech, programování a digitální transformaci.

Všechny článkySouvisející